作为硬装刚需,瓷砖行业曾经成就了无数家居建材经销商的“第一桶金”,但从2018年开始,以整装、精装房为代表的去中间化思潮,让经销商们感受到了近十年来最大的危机。加上突如其来的新冠疫情“黑天鹅”,有人说,2020年可能是中国建筑陶瓷卫生洁具行业所经历的最寒冷的一个“严冬”。

作为硬装刚需,瓷砖行业曾经成就了无数家居建材经销商的“第一桶金”,但从2018年开始,以整装、精装房为代表的去中间化思潮,让经销商们感受到了近十年来最大的危机。加上突如其来的新冠疫情“黑天鹅”,有人说,2020年可能是中国建筑陶瓷卫生洁具行业所经历的最寒冷的一个“严冬”。一大批陶瓷企业轰然倒下,众多从业者带着迷茫与决绝离开这个打拼多年的行业。但仍然有很多老板不愿意舍弃“老本行”,纷纷收缩店面、断臂求存,意图守好基业、静待花开。

那么,过去的2020年,瓷砖零售端看到拐点了吗?何时熬出“新希望”?

瓷砖零售缩水

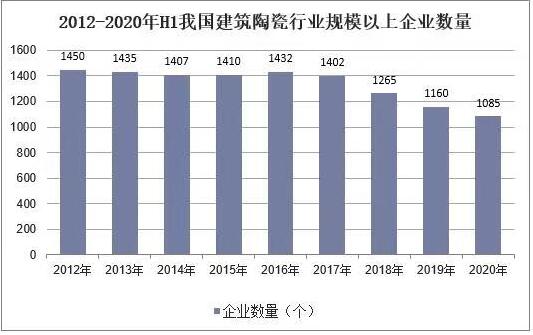

据中国建筑卫生陶瓷协会数据显示,近年来,企业产量、销量、出口均有不同程度的下降,预计2020年全国陶瓷产量下滑15%到20%,大概在70亿平方米的区位。在此背景下,市场竞争变得更加残酷,全国各产区都有企业退出、停产,仅今年上半年,陶瓷行业就发生了81起资产拍卖/变卖案(不含陶瓷卖场、商铺等),全国共有270家陶企被列为失信企业。

多个经营陶瓷多年的经销商反馈,“今年倒闭的瓷砖门店很多”,销售业绩同比下滑30%以上的门店比比皆是,曾经年销百万元、现在仅能销三四十万元的门店不乏其例。《2020建材家居市场发展现状调研报告》亦显示,瓷砖类退租占据所有参与调研企业中退租的品类一半,而在过去的2019年,瓷砖退租率已经是最高的,达41%。

倍感压力、“饥饿难忍”的经销商于是开始各出奇招,但效果却越来越弱。广州天河一位经销商表示,此前由某行业知名品牌发起的促销活动仅收获十余单,活动成交量同比去年下降约70%。而业内热潮的陶瓷薄板、陶瓷大板、岩板,仍在探索阶段,能否足以扭转行业整体的下行局面,尚未可知。

一些人将“寒冷”原因归咎于精装房和整装的巨大冲击。某瓷砖分销经理娄先生举例说:南京地区精装房的比例很高,部分区域高达70%-80%,加上学校、医院、酒店、商业中心、连锁专卖店等项目的工程采购,对传统零售渠道造成了猛烈的冲击;此外,整装公司数不胜数,直接将瓷砖和其他产品打包出售和服务,大面积拦截了传统零售渠道的流量。

从马可波罗、蒙娜丽莎、欧神诺、东鹏等几家主要陶瓷企业的情况来看,普遍也是B端工程进、C端经销退。业务收入占比上,曾经稳居90%以上的经销模式,如今被工程直销渠道拉低到50%左右。销售业绩上,某知名陶瓷企业经销商的月单店提货额,从2017年的6.7万下降到2020年上半年的3.9万,量价齐跌;且单个经销商的平均开店数增多,意即中小经销商面临更多保代理权的压力。

“撼山容易,撼经销商难”的感叹成为过去式。但这种“狼来了”式的渠道分流似乎远没有结束。

还要再熬8年?

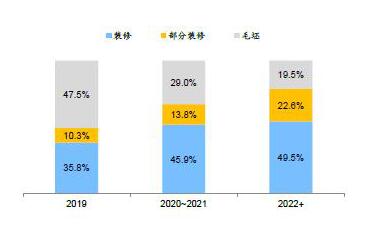

初步预估,2019年,大型房地产的工程战略集采仅占中国瓷砖行业规模以上企业营业收入的10%左右,比例并不高,意味着当前精装房对经销零售市场、中小陶企的冲击,其实并未到达顶峰。

对比日本、欧美等发达国家80%以上的精装房渗透率,当前我国仅为30%左右,奥维云网预估,2022年全国新开楼盘的精装修份额有望达50%,意味瓷砖的工程份额仍处于上升通道。而整装(含互联网家装、全屋定制、装修套餐等)市场份额的份额也在扩大。此消彼长之下,零售需求空间将进一步被压缩,传统经销商代理模式还将受到不小的冲击。尤其对处于三四线城市的经销商而言,新一轮“强震”模式即将开启。

除了精装房和整装的冲击,佛山市陶瓷行业协会秘书长尹虹早就指出,瓷砖终端零售还在发生几个悄然改变:第一,瓷砖行业产能产量过剩;第二,设计师营销已经成为终端零售的一大部分;第三,终端建材市场卖场鳞次栉比,消费者被大量分流;第四,正在起步的装配式建筑、整体卫生间与整体厨房等,大量减少瓷砖零售,比如雄安新区几乎100%采用装配式建筑。

至少从目前看来,瓷砖零售产品需求目前已进入微增长时期,且市场的洗牌以及行业的淘汰赛仍在继续。

如果用2年前建陶行业流行的一句话来看今天,“2018年是过去十年里最差的一年,却可能是未来十年最好的一年。”那么,建陶行业的这波调整期还有8年,中短期内难见拐点。

华丽转身定制

需求下降、零售萎缩、工程“难啃”、成本太高、转型困难重重……于代理商而言,趋势和眼下的困局都是明摆着的,是继续“负隅顽抗”还是“投奔新生而去”,其实做抉择真的不难。尤其是一些渠道单一的中小型代理商,如若不早作打算,可能都走不到“负隅顽抗”这一步,就在战乱中首当其冲地阵亡了。

与之形成鲜明对比的是,同样深受精装修和整装的影响,定制家居细分产业在经销商端的市场表现却堪称不俗。

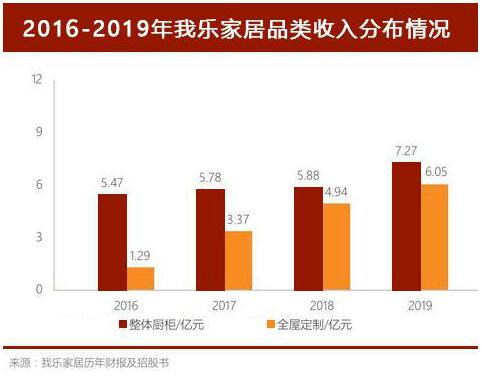

据公开资料,从2018年开始,我乐家居、欧派、志邦等一二线龙头,在拓展工程渠道的同时,持续优化运营零售市场,逐渐提升零售端隐性竞争力。数据显示,2017年、2018年、2019年,我乐家居经销业务收入分别为8.06亿元、8.56亿元、9.28亿元,按其同期经销店数量计算,单店提货额近3年连续稳步增长。

更重要的是,定制家居产业已经找到了一条有效对冲精装房和整装对经销商影响的路径,这就是全屋定制。

上述的我乐家居,敏锐洞察到工程渠道分流可能对整体厨柜经销业务的冲击,自2015年启动全屋定制新业务后,就开始着手大刀阔斧调整经销商的增长模式。后端层面,加大莫兰迪、星云、巴斯蒂昂系列等全屋定制产品的研发,兴建溧水全屋定制智能家居系统项目,并与方太集团、丝丝涟寝具联手扩充全屋品类;终端层面,鼓励经销商多开全屋专卖店、厨全混合店,打造全屋零售服务标准和能力。多措并举之下,我乐家居全屋定制业务在过去3个财年的销售量翻了2.5倍,2019年营收占比上升到45.45%,带动旗下经销商初步实现了“整体厨柜+全屋定制”双轮驱动的转型路径。

我乐家居华东加盟商王先生告诉记者,虽然去年的大环境和泛家居市场行情整体不算乐观,但“自己的店盈利却比往年更丰了,尤其是以整体厨柜作为入口、全屋定制交叉带单,引流效果显著,单店值、客单价、利润率都超出我想象。”

同在大家居行业,又是增长“明星”和风口的定制家居产业,自然成了瓷砖经销商们“华丽转身”的首选标的。

客单价翻倍

一位刚从瓷砖行业转行定制家居2年的经销商表示,就算不考虑精装房、整装的影响,其实瓷砖行业也一直存在客单值不大、价格战、库存高企等瓶颈,而定制家居行业在这些关键经营数据上恰好弥补了上述痛点。

以客单价来论,在瓷砖行业,以往单个家庭城市住宅的中端消费投入约为2万元,但近年来陶瓷企业加大了售价较低、毛利率较低的专供产品的销售力度,2016-2019年三年间瓷砖单价下跌30%,进一步拖累了经销商的客单价和综合毛利率。

相比之下,定制家居行业受益全屋定制、一站式采购,近年来客单价稳定上升。根据披露,同为2018年度,尚品宅配终端售价的客单价约为22985元,同比增长11.5%。索菲亚按照终端口径计算的客单价约为21890元,同比增长9.9%。志邦家居客单价增长7%至18720元。好莱客客单价增长10%。最值得一提的是我乐家居,凭借原创设计和高端定制领域的深耕,以及颇具竞争力的产品策略和套系销售,其客单价已经接近4万元,是定制同行或瓷砖业的2倍之多。

很显然,在如今渠道大量分流、获客成本不断提高的大背景下,平均客单价越高,就越利于经销商的营收和净利。在这一点上,定制家居完胜。

更爱“软着陆”

从经销商从业角度来说,瓷砖行业“跨界”做定制家居,有着天然优势。比如,同样以代理头部品牌计,瓷砖和定制行业的店面面积、前期铺货投入相当。又如,两者的客户一致,零售端都是以消费者为主,故原有的营销方式,比如小区爆破、联盟营销、介入地方整装公司、设计师营销相通,都可以直接应用过来。

为了扶持异业经销商完成转型“软着陆”,品牌方的探索也从未停止。我乐家居通过6大帮扶运营体系和“4个6”培训体系,为加盟商赋能提供技术、经验指导,和符合时代需求的创新设计和产品结构、环保板材等细节品质,及供应链、智能数据等平台效能优化,有效提升经销商的到店转化率、订单量和客单价。

当然,真正促使经销商下定决心做定制的,其实是消费习惯的变革。如今的80、90后人群,喜欢高品质、超性价比的产品,同时又忙于工作而没时间打理复杂的装修过程,他们只想“要一个完成的家”,于是,以前单纯的卖材料、卖产品等传统玩法越来越行不通了,“一站式购物”和“拎包入住”模式成为主流趋势。

一个普遍的现象是,很多2018年后“消失”的原瓷砖老板们、原成品家具、地板、木门经销商们,也都干起了定制家居。就连陶瓷厂家本身,也正迈向家具的定制领域,再次论证了定制+的消费大势所在。但是,比起瓷砖+定制家具这种“曲线救国”式的探索,经销商们有着向定制家居“一步到位”转型的特权。

是否打破边界、抢占入口,何时入场定制,选择权从来都在经销商手里。问题是,留给“后来者”的机会,已经不多了。