今年1-9月份,水泥需求北降南涨,整体持平去年同期

今年1-9月份,水泥需求北降南涨,整体持平去年同期随着我国经济新常态的形成,经济增长速度由高速增长转为中高速增长,投资对经济的驱动力呈下行趋势。同时,近几年来我国固定资产投资同比增速持续下滑,去年年中以来,增速下滑的速度出现明显放缓。今年1-9月份,我国固定资产投资完成额同比增长7.5%,比去年同期增速减少0.7个百分点。此外,今年固定资产投资增速更加趋于平缓,前三季度最大振幅1.7个百分点,低于前两年的水平。

2015年-2017年9月固定资产投资情况(%,万亿元)

在房屋施工面积、新开工面积、竣工面积和销售面积中,施工面积同比增速一直是最为平稳的,稳定的施工在一定程度上支撑了水泥需求。今年前三季度,施工面积同比增速为3.1%,与前两年同期相比增速基本持平,但与年初相比,1-9月内并没有像前两年一样出现明显的下滑。新开工面积同比增速在经历2015年持续的负增长之后,2016年开始大幅回升并逐渐稳定,今年前三季度实现新开工面积同比上涨6.8个百分点,与去年增速持平。竣工面积增速上,今年前三季度整体呈下行趋势,截止9月底,实现同比上涨1%,远低于去年同期增速水平。销售面积同比增速自2016年年初之后便不断下行,今年前三季度增速为10.3%。

基础设施建设方面,虽然年初基建投资同比增速与2015年持平,并高于2016年的水平,但前两个季度增速下滑速度较快,导致今年前三季度的基建投资同比增速明显低于前两年的水平。截止9月底,基础设施建设投资完成额为12.44万亿元,同比上涨15.88%,比去年同期减少了2个百分点左右。

今年前三季度,铁路运输投资增速整体呈下行趋势,虽然7-8月有反弹回升,但截至9月底,铁路运输投资增速再次回落至0.5%,相比去年大幅减少8.9个百分点。道路运输固定资产投资增速在今年基本稳定在较高的水平,而且在1-9月保持平稳中实现小幅上升,前三季度共实现24.9%的同比增速,高于去年同期9.9个百分点。今年前三季度水上运输业固定资产投资增速基本保持两位数的负增长,同比去年降幅扩大,1-9月,共实现同比增速-12.8%,比去年同期水平下降了3.5个百分点。公共设施管理在前三季度的投资增速缓慢下滑,但仍保持在近两年的相对高位上,截止9月底,公共设施管理固定资产投资共实现同比增速23.7%,与去年基本持平。

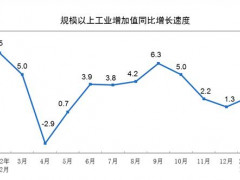

今年的水泥产量同比增长速度相对往年来说更加平稳,1-9月的水泥累计产量同比涨跌幅度一直保持在1个百分点之内。这一稳定的增速略低于2016年的水平,但远高于2015年的同比负增长。全国前三季度共生产水泥17.61亿吨,同比小幅下滑0.5%,比去年同期减少了2.1个百分点。稳定的水泥产量再次验证了目前我国水泥需求已经达到了高位平台期,今年全年水泥产量与去年基本持平在24亿吨左右的预期不变。

从单月需求端变化和供给端同比增速走势来看,房地产开发投资当月同比增速在二季度有所下滑,除7月最低仅有4.82%的当月同比增速外,其他月份当月同比增速基本保持在7%~10%之间。施工面积当月同比上下波动较大,6月份当月同比大幅增长至13.44%,但其他月份增速相对较低,3、7、8月更是出现了负增长。房地产新开工面积当月同比整体呈下行趋势,6月实现最高14.02%的当月同比增速,而7月又迅速回落至-4.91%。基础设施建设投资当月增速稳中有降,8月份最低仅实现了11.42%的水平。

各区域水泥产量方面,前三季度华东地区水泥产量最多,共生产5.64亿吨水泥,中南地区紧随其后,生产了5.05亿吨水泥。西南、华北和西北也分别生产了3.17亿吨、1.43亿吨和1.51亿吨水泥,东北地区产量最少,仅8056万吨。同比增速上同样是华东和中南地区最高,分别实现了2.75和2.32个百分点的增长。其他四个区域水泥产量均实现了同比负增长,其中,华北地区降幅最大,水泥产量同比增速为-13.09%,东北则同比减少了7.62个百分点。此外,西南和西北相比去年基本持平,水泥产量仅有小幅减少。

分省市来看,由于错峰生产等因素导致生产时间缩短,而许多地区水泥需求也有所回落,今年前三季度有16个省市自治区水泥产量同比减少,其余15个地区水泥产量不同程度增加。其中,宁夏地区水泥产量同比增长最高,达到20.3%,其他产量增长的地区主要集中在华东和西藏新疆等局部地区。北方地区水泥产量大范围沦陷,除局部地区外各省水泥产量基本都呈负增长,北京以-25.4%的增速位列末位,内蒙古、天津、甘肃、黑龙江、青海等地也有两位数以上的降幅。