2012年家居建材的增长速度回归平稳,增长的因素仍在

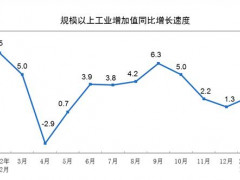

2012年家居建材的增长速度回归平稳,增长的因素仍在业内专家预计,目前建材工业的增长速度已经回归平稳,今年全年建材工业增长速度将达到11.5%左右。全年水泥产量预期22亿吨,增长5.3%。家居建材企业2013年的发展方向,从今年建筑用石、轻质建材等行业的产量和效益增长情况来看,国内消费市场和下游产业对建材拉动作用在增强。5月份以后建材工业下行压力已充分释放,8月份以后建材工业的止跌企稳表明中央一系列稳增长微调预调措施作用已经显现。

业内专家预计,今年全年建材工业增长速度将达到11.5%左右。全年水泥产量预期22亿吨,增长5.3%。今年建材工业的增长速度对比金融危机以后恢复时期的高增长当然是大幅度回落,但建材高增长主要是水泥、平板玻璃、建筑卫生陶瓷、玻璃纤维、砖瓦等高耗能行业的增长推动。家居建材企业如何实现“量”与“质”的完美结合

2009年以后,全国水泥年增长量都在2亿吨以上,每年增加2000万吨标煤的能耗。今年截至9月份,全国水泥熟料产量同比仅增长0.3%,预计今年水泥生产能源消耗有可能实现零增长,水泥煤炭消耗有可能下降。

抑制高耗能产业过快增长一直是建材工业产业结构调整目标之一,今年平板玻璃、卫生陶瓷产量的下降,陶瓷砖、玻璃纤维纱、砖产量增速的大幅度回落,今年建材工业能源消耗及污染物排放也可能实现低速增长。11.5%的增速对于建材工业应该是适中的平稳增长速度。

今年3月份以后,全国固定资产投资累计同比增速稳定在20%左右,据国家统计局公布数据,前三季度全国固定资产投资同比名义增长20.5%,扣除价格因素实际增长18.8%。中西部地区投资仍较快增长,前三季度东部地区投资同比增长18.4%,中部和西部分别增长25.8%、24.1%。销售建材的另一条捷径。

工业和房地产投资增速虽然回落,但并没有下降,其中占全社会投资40%以上工业部门投资仍然保持20%以上的较快增长。中部地区固定资产投资稳定增长,增速同比略有提高。

今年以来建材工业的增长情况也映证了投资需求趋向稳定。水泥、混凝土与水泥制品、砖瓦等行业的市场需求不旺,但并没有萎缩,总体还略有增长。建材工业中主要受投资拉动行业生产保持较快或平稳增长。

工业投资占全社会固定资产投资41.5%,房地产开发占19.8%,两项合并占61.3%,表明我国仍处在工业化、城镇化发展阶段。再加上主要是消耗建筑材料的农户建房,投资对建材工业增长的拉动作用依然强劲。

在全社会固定资产投资构成中,建筑安装工程比重虽然比上世纪有所下降,但仍然稳定在60%以上,设备工具器具购置比重不足25%,表明我国工业仍处在初级阶段,技术资金密集程度不高。按2011年20万亿元的建筑安装工程投资构成推算,需要约8万亿元的包括钢材等在内的建筑材料。专家预期,在今后一段时期内,建材工业仍将保持较快增长。