在2015年,红星美凯龙成功IPO登陆港股,募资约70亿港元。车建新表示经过三轮融资,目前红星美凯龙有近100亿资金,未来还计划拿出30亿资金投资,希望帮助有实力的家居企业上市。在招股说明书中,红星美凯龙上市募集资金的投入方向,则有26%是用于行业的并购整合。

在2015年,红星美凯龙成功IPO登陆港股,募资约70亿港元。车建新表示经过三轮融资,目前红星美凯龙有近100亿资金,未来还计划拿出30亿资金投资,希望帮助有实力的家居企业上市。在招股说明书中,红星美凯龙上市募集资金的投入方向,则有26%是用于行业的并购整合。2015年9月红星美凯龙战略投资酷漫居,布局儿童家居O2O;10月红星美凯龙以不超过2.11亿元的作价收购上海企发100%的股本权益,连同承接债务上限2.7亿元,持有的苏州凯润家居商场资产的60%权益;以及以4.95亿元的对价向成都置业回购绿地金牛家居商场资产的50%权益。

3月15日,京津冀红星家居建材博览中心项目正式启动

3月15日,京津冀红星家居建材博览中心项目正式启动。该项目将建成多种业态于一体,国际化产贸集采总部基地和物流配送中心,年交易额可达50亿元。该项 目的正式启动,标志着唐山市路南区在津京冀协同发展的快车道上再添新成果。该项目位于唐柏路以东、城市中心环线以南、博发水果批发市场项目以西、环城水系 以北区域,由唐山富地科技有限公司与上海红星美凯龙商业地产有限公司共同开发建设。项目选址可利用土地7......从红星美凯龙上市后的一系列收购来看,以及家居卖场经过这五年的竞争,线下已经明显形成居然之家和红星美凯龙两大巨头加地方家居企业的格局,线上垂直家居平台之前直接销售的基本上全军覆没,大型平台如京东和天猫在家居品类的投入属于保守阶段,等待着新技术在家居业可能出现的突破。其它垂直的家居平台则从新技术和新的商业模式快速发展,如我分析过的土巴兔就是通过装修服务切入,在垂直家居平台获得突破口,目前也在战略调整期,希望获得更长足的发展。

红星美凯龙在电商业务遭遇挫折后上市前后,反而战略变的越来越清晰:一方面是继续加大全国布局,升级成为具有购物中心的生活广场;另一方面是在O2O发力,这个方面通过结合品牌商共同来完成。经过与红星美凯龙高管的交流和基于市场及消费者变化趋势的深入分析,红星美凯龙的这个战略变化当然是基于三个方面的原因:

一、中国城镇化和消费水平提升的趋势:随着中国加快的城镇化国家战略,以及消费水平的不断提升,购物中心这样的业态更加符合品质生活的诉求。随着各地的购物中心的兴起,单纯的在线购物或者垂直的家居广场都受到越来越大的压力,特别是利润更高、消费频率更高的软装(家居)产品品牌越来越多选择在位于闹市区的购物中心,而不是垂直的家居建材卖场。

二、自身资源优势:对于红星美凯龙来说,由于创办于80年代,之前卖场的位置还是城乡结合部,现在都已经成为闹市区了,加上红星美凯龙的家居卖场面积都特别大,改造成为综合的购物中心具备基础优势。

三、购物中心是电商的竞争业态:我的新书《商性》对于电商作为"业态"和其它"业态"的核心区别,不同的"业态"形成的竞争态势和商业互补关系是不同的。作为能够存在几十年甚至上百年的线下各种业态,在电商这种新业态出现受到冲击的同时,也会自我进化,其次在新的技术条件下,原有业态创新能力会提升,和新业态开始融合获得新的发展。

购物中心作为电商的竞争业态,要么直接和电商平台竞争,这个方面万达已经逐渐表现出来强劲的后劲。作为线下零售业的老兵,红星美凯龙对购物中心业态的理解自然还没有万达那么透彻,但是其在电商和O2O的实践已经有痛的领悟,加上中国市场巨大的机会,通过资金+技术+人才+垂直卖场经验和积累,这个战略在最终落地取得的业绩相信也不会太差。

当然作为上市集团公司,战略的实施不能掉以轻心,特别是中国市场的不确定性使得企业无法顺利按照既定计划推进,需要的资源和积累更不可能完全通过内部升级和外部合作来完成,这就必然导致并购成为获取资源、人才和技术的重要手段。结合红星美凯龙购物中心化的战略来分析2015年并购的目标就不难理解,通过收购地方垂直的家居卖场获得更多二、三、四线城市的卖场资源,这些商业地产资源均是和红星一样拥有多年的经营历史,位置和面积也具备购物中心化的基础条件。

其次并购具有O2O模式的家居品牌,我们都很清楚所有租赁业态的商业地产(红星美凯龙属于该模式),核心在于具有优秀模式和知名的自有品牌,在我的新书《商性》的第二部分就花了很大篇幅分析了淘宝和天猫这样的网络虚拟商业地产商崛起对于网络品牌,甚至是所有品牌发展巨大的影响,以及淘品牌本身受淘宝平台影响发展受限的深度分析,同时提出品牌商在O2O可行的发展路径。酷漫居这样的品牌成为红星美凯龙的并购对象不足为奇,而且符合红星本身的战略诉求。

2016年红星美凯龙在并购方面,根据技术、市场和商业模式趋势的判断,以及家居行业的经营和消费变化,结合红星在购物中心化、O2O、智能购物在战略和落地来综合分析,红星在并购领域有以下四个方面:

一、技术公司:技术短板使得包括红星在内的传统零售平台在面对这10年快速的以技术为主导的新商业平台出现了疑惑和茫然的状态,不过很快它们就意识到技术对于企业的核心意义所在。从红星与国外技术公司联合开发的智能导购机器人—"HOMEY家族"首批50个真人大小的智能机器人入驻红星定义的"世界级购物中心"的上海金桥商场,这些机器人具备导航、智能定位和寻路导购等功能,还能够根据数据积累后自动识别顾客和智能导购,机器人可以连续工作12小时并且不用人工干预自动完成。

这样看来红星高管团队已经清楚技术不仅仅只是电商这么一个维度,未来商场的智能化将成为新的增长引擎。除了技术合作外,不排除红星并购零售型的技术公司。本身技术公司产品平台化成为全行业标准应用,以及成就新型零售平台也潜藏着巨大的机会。例如智能摄像头公司用于传统零售的大数据运营优化具有重要优势,智能摄像头关联的软件平台成为零售平台也存在巨大机会。

更为重要的是,当一项新的技术没有商业化之前,它的估值会比较低。可是一旦商业化之后,特别是平台化之后产生的商业价值则无法估量!举个简单的例子:给滴滴公司开发叫车软件的小公司收了十几万,到现在仍然是一家开发叫车软件的小公司,可是滴滴市值已经是百亿级别了。

二、垂直的O2O平台:是不是美乐乐不好明确肯定,但红星在2014年到2015年接触美乐乐这家通过O2O模式销售超过十亿元量级的家居平台倒是公开的信息,后来美乐乐为何被东易日盛入股或许有着更复杂原因。对于红星美凯龙来说,之所以最终没有收购美乐乐一方面可能是要价过高;另一方面美乐乐和红星美凯龙现有战略的一致性和互补性不足,毕竟美乐乐的模式是贴牌代工低价结合线下小店的模式发展,而红星美凯龙本身强调高品质以及知名品牌的引入战略,美乐乐经营的品牌对于红星来说估计吸引力不足。不过2015年垂直O2O的集体遇冷似乎预示着垂直O2O平台之路和2012年垂直电商平台一样遭遇相似的困境,这样的困境使得结局要么倒闭、要么低价委身传统零售平台,毕竟新兴的垂直O2O平台比垂直电商更加依赖线下的商业资源和服务能力。

红星美凯龙如果在上市后需要持续获得新的增长,单靠内部的运营能力和思维惯性想结合移动互联网构建生活广场这样的购物中心化的O2O显然难度太大、周期太长。那么通过并购低谷期的垂直O2O平台获得新的人才和运营能力成为必然选择。或许和红星生活广场这样的战略定位更加贴合的估计像各类家政O2O平台会成为并购首选目标,服务的O2O平台并购后一方面是可以获得更精准的家庭用户,其次对于红星在整个家居业产业链的延伸收入也会起到关键作用。

三、地方商业地产或家居卖场:随着居然之家和红星美凯龙全国拓展的加强,地方区域化的家居卖场感受到这两家家居巨头巨大的连锁竞争压力,加上家居建材一些标准化品类电商平台销量的增长态势,地方家居卖场选择卖给红星或者居然之家也是市场发展的自然过程。对于红星来说,由于体制比居然之家更加灵活,为了应对老对手的竞争,通过并购地方商业地产公司和家居卖场加快开店速度也符合其全国快速扩张的战略。

四、更多通过O2O模式发展起来的家居品牌:这个部分前面做了简单的分析,实际上这样的品牌本身拥有很强的网络营销能力,如果能够以并购方式让其完全只在红星美凯龙的体系内发展,对于传统家居品牌也会有带动作用,这样一来,除了本身品牌商的高利润外,通过品牌商的网络营销能力促进卖场的人气将会形成良性循环;酷漫居是一个开始,像淘品牌起家的林氏木业、通过装修服务起家带动定制化家具销售的尚品宅配等都具备被收购的可能。

五、国际化战略收购:随着人民币成为国际货币以及中国加入世贸保护期的结束,作为一直坚持国际化形象和香港上市的红星美凯龙来说,跨出国际化的步子是必然也更需要慎之又慎,毕竟国际化的家居巨头像HOME DEPOT无论是体量还是经营能力、技术实力都不容小觑,借助并购的方式尝试进入某个国家市场获得国际化运营和管理经验成为更低风险的选择。并购对象或许以线上企业为首选,一是并购金额更低、二是更容易理解、三是资源对接更容易运营效率更低。

至于这五个领域红星美凯龙会并购哪些类型的公司,我个人的粗浅判断主要是这几个方面:

一是符合企业的战略目标,无论是市场的拓展还是运营效率的提升都需要符合红星的战略目标;二是在第一点的基础上哪怕价格高一些应该也会被接受,但企业的并购投入在价格的判断也会基于并购的企业除了现有价值的评估之外,未来增长的预期变得更加重要。当然并购是个很专业的领域,我目前也处于学习状态,欢迎专业人士可以关注我个人微信(izhuangshuai)进一步沟通交流;三是业务互补型企业,当然不排除竞争型的恶意收购,补齐企业短板的另外一家企业对于并购是很有吸引力的。对于红星来说更多开店的地产、更多优秀的新兴品牌、符合零售业发展的新技术无疑具有最大的吸引力。

别说2016了,接下来中国商业的主旋律就是各种买买买的并购时代,这根本已经停不下来了.......

家居建材电商以开拓线上销售市场,注重移动端渠道的营销将是大势所趋

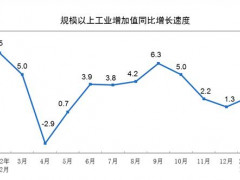

家居建材电商以开拓线上销售市场,注重移动端渠道的营销将是大势所趋自互联网+概念火热以来,它便成为各行各业变革的依托,在互联网风暴之下,不少家居建 材企业因此走上了电商之路。虽然建材产品属于大件耐消品,但近年来网购家居建材产品的消费者增多,移动端的消费也逐渐上涨,家居建材企业进军电商成大势所 趋。2016年1月全国建材销售698.3亿同比下降23.39%;3月销售指数有望走高2016年1月全国建材销售698.3......