2015年是电力改革的破题之年,新电改的核心是“管住中间,放开两端”

2015年是电力改革的破题之年,新电改的核心是“管住中间,放开两端”第一、售电侧

售电端充分市场化,参与主体增加,发电公司、电力设备公司均存在产业链延伸的能力和可能。同时,在售电端变革中,分布式能源接入与节能服务(分布式光伏、电动车充电设施等)的商业模式创新将孕育出显著的投资机会。

第二、发电侧

竞价上网是发电侧的最大变化,企业的边际成本优势将充分显现。能源基地的火电项目具有低燃料成本的天然优势,一旦经特高压电网外送至高电价服务区(京津冀、华东、华南等),则竞价优势显现。水电公司发电成本低,竞价能力强。

1000座农村水电站安全生产标准化建设试点正式启动

1000座农村水电站安全生产标准化建设试点正式启动水利部印发了《关于公布全国农村水电安全生产标准化试点电站名单的通知》,在全国湖南、广 东等26个省(区、市)和新疆生产建设兵团正式启动了1000座安全生产标准化试点电站建设。这是水利部继2010年完成5000多座违规水电站清查整 改,2013年全面落实农村水电站安全生产双主体责任后,在农村水电安全生产领域的又一项重要举措。 开展农村水电安全生产标准化建设是......

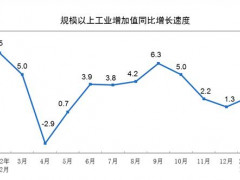

具体而言,发电侧改革方向是上网电价的“竞价上网”。虽然预计初始参与竞价的比例不大,影响有限,但是方向是引入竞争。我们的观点是,“竞价上网”将遵循朴素的经济学原理,供需理论和边际成本理论。电力供大于求的时期,上网电价下降,反之上升。发电企业间的报价、竞争取决于各自的边际成本。在产品与服务内容高度同质化的情景下,成本控制是核心因素。市场对火电竞价上网趋势和影响的分歧不大(供给宽松,利用小时持续下降,发电企业盈利分化),差异集中在时间进度和各区域程度上。在竞价上网背景下,具有成本优势的火电公司无疑将在竞争中胜出。

对水电的影响存在分歧,新建的跨区域大水电因为执行“落地电价倒推”,理论上是联动的,但是清洁能源是否应考虑生态收益(换句话说,火电的生态、环保是否在现行电价与成本中充分考虑)。对电价低的老水电,虽然直观上有非常大提价空间,但是我们建议应充分考虑移民、生态等潜在成本因素(老水电建设时的移民、生态成本低,存在后续补偿的问题)。我们的观点是,在竞价上网后,对老水电偏利好,对新建大型水电偏中性。

国企改革正在如火如荼地进行中,其核心内容是“重资本、提效率”。国企改革在电力行业,主要体现在以下几个方面:

1、继续提升资产证券化率,资产注入将异常活跃;

2、市值管理,股东诉求一致;

3、提高经营效率,释放利润;

4、发展混合所有制;

5、产业资本估值提升。

我们认为国企改革或将成为2015年电力行情背后的最大亮点,资产整合是点睛之笔。

南京市将进一步深化水、电等资源性产品价格的改革

南京市将进一步深化水、电等资源性产品价格的改革南京市物价局日前透露,今明两年,南京市将进一步深化水、电等资源性产品价格的改革,逐步建立 反映市场供求和资源稀缺程度、体现生态价值和代际补偿的资源有偿使用制度和生态补偿制度。南京市对于易造成环境污染或水资源浪费的行业,将实施差别化水资 源费征收体系,执行高于一般工业的征收标准,倒逼高水耗产能退出。溪洛渡水电站世界大型水电装备并网发电溪洛......

估值体系变迁

变化一:估值方法丰富,自由现金流价值(DCF)凸现。

变化二:必要收益率(折现率)下行,估值中枢上移。

变化三:股权时代的产业资本定价。

变化四:电力改革契机下的产业链延展,商业模式变化,引发价值重估。